2月27日,曾经风头无两的植物肉第一品牌Beyond Meat,宣布退出中国市场。它的市值已缩水至高峰时期约1/75。

资本市场吹起了一个泡沫,又戳破了它。持续数年之久的跌宕剧情,裹挟了许多人和事;追随植物肉故事的人们,从躁动兴奋到遗憾落寞。

尝试过一两次后,许多消费者对植物肉的兴趣大减;投资圈里几乎没人在谈论它了,即便是当年做出过天量市场规模预测的分析师。留下Beyond Meat在持续亏损和10亿多美元的债务中挣扎,财务前景岌岌可危。

这是一个喧闹故事的后半段,记述在少人关注的角落发生着什么。

五年由盛及衰

Beyond Meat自2012年推出第一款产品以来,一直在生产植物性肉类替代品,包括汉堡、香肠、肉丸、肉干。Beyond Meat没能维持住吸引力,许多消费者尝试过几次后,依旧选择新鲜且便宜的普通肉类。

Beyond Meat每个季度都在亏损,11.5亿美元的债务将于2027年3月到期。现在,Beyond Meat停止了中国业务,这里曾被视为主要潜在增长市场,这也标志着公司停止全球扩张,专注于已经建立业务的核心市场。

这家植物肉第一品牌的发展可分为两个阶段,爆发式增长阶段(2016-2021年)和收缩阶段(2022年至今)。

在第一阶段,由于技术革新、知名投资人背书,公司呈指数级增长,收入在五年内增长了28 倍,虽然未能盈利。

第二阶段,需求疲软,2022年收入比2021年降低了30%,2022年和2023年毛利润都为负数。2024年全年,收入再下降4.9%至3.265亿美元,净亏损从2023年的3.381亿美元收窄至1.603亿美元。

这份业绩公布前后,公司已经连续七个交易日下跌。业绩公布后的2月27日,股价下跌10.67%至3.18美元,远低于52周高点12.12美元,以及2019年的历史高点234.90美元。

初生逢时

Beyond Meat由EthanBrown于2009年创立,2019年5月IPO。

Brown是华盛顿人,在马里兰州的农场度过一段时间后,逐渐成了素食主义者,因为不忍看到“一些动物(宠物)受保护,另一些被宰杀。”Brown在哥伦比亚大学获得了MBA学位后,从事清洁能源业务;在聆听了畜牧业导致气候变化的演讲后,改变了职业赛道。

在创办公司时,Brown从密苏里大学获得了技术授权,通过从豌豆等来源中提取蛋白质、将其与菜籽油、淀粉、甜菜汁色素等成分混合,制成看起来像真牛肉的产品。

Beyond Meat的产品代表了行业分界线——它之前,素食汉堡味同嚼蜡;它之后,味道可以让大多数人接受。许多客户并非素食者,植物肉饼烹饪时一样嘶嘶发声,味道和品相过关,让产品在商超站稳脚跟;它与对手Impossible Foods一起,改变了素食汉堡品类。

逐渐地,Beyond Meat从WholeFoods超市走向餐厅、高档酒店(如丽思卡尔顿)。它不仅是产品先驱,还代表了一种价值观念,即关注健康、气候、动物福利。知名投资者极力追捧,包括比尔·盖茨、影星莱昂纳多·迪卡普里奥、前首席执行官唐·汤普森等。

来自比尔·盖茨的认可是极好的背书。盖茨本人非常喜欢芝士汉堡,但他担忧畜牧业造成环境负担。于是,他成为许多家植物肉公司的早期投资者,包括Beyond Meat、Impossible Foods和鸡肉培育肉公司Upside Foods。

2019 年5月,Beyond Meat成功IPO,IPO价格为46美元,不到三个月就冲上239美元;市值在同年飙升至 100 亿美元以上。

的报告给市场添了一把火,他们估计到2025年,植物肉市场将达到500亿美元。的分析师表示,Beyond Meat 是“主食中最好的故事之一”。

Beyond Meat如此成功,同期唯一可以媲美的公司是Zoom,其他同期上市的Uber、Lyft股价都在IPO后下跌。

投资者押注消费者对植物肉的兴趣会不断上升,公司能与世界各地的连锁餐厅建立合作,潜在市场无限好。

2019年8月,肯德基与 Beyond Meat 合作测试植物肉鸡块,后者股价随即上涨5%至154 美元。合作名单上还有Tim Hortons、赛百味等。

上市两个多月后,Beyond Meat市值达到Bunge的约1.5倍,后者是全球四大粮商之一,成立于1818年。对Beyond Meat的投资拉动了Bunge的股价,Bunge的风投部门在IPO之前进行了投资,持股约1.6%。

2019年秋冬,竞争者多了起来。

、联合利华、(Tyson Foods)、Maple Leaf等都进入了植物肉市场。餐饮连锁可选择的合作者多了起来,在美国,约一半的植物肉是通过餐饮渠道销售的。

于是,2020年,BeyondMeat和Impossible Foods将目光投向中国。前者不仅和、肯德基、必胜客合作,还进入零售市场,在盒马鲜生上架销售。

当时,把植物肉引入豆腐发明地、美食王国中国,Beyond Meat们的决策其实一直有争议。意气风发的Beyond Meat没理会,并决定在中国建厂,在嘉兴经济技术开发区生产植物基鸡肉、牛肉、猪肉。在中国建厂之前,Beyond Meat还在荷兰启动了欧洲首家工厂。

根据2024年Beyond Meat向美国证券交易委员会提交的文件显示:Beyond Meat中国子公司在2020年底与嘉兴经济技术开发区达成协议,将在该区租赁设施至少两年。协议于2022年12月进行了修订,将期限再延长五年。

公司投资2200万美元作为子公司Beyond Jiaxing Food Co 的注册资本,并向子公司拨款2000万美元。

积羽沉舟

2019 年至 2021 年,Beyond Meat的销售额增长了 56%,达到 4.65 亿美元,但同时成本和债务增长得更快。

同期,与研发相关的费用增加了两倍多,资本支出增加了五倍多。2021年1月,公司签署了一份价值超过1.5亿美元的12年租约,要建造面积约为旧园区100倍的新园区。

2016 年至 2021 年底,公司全职员工和合同工规模膨胀了约10倍。加之在荷兰和中国的工厂投入,公司的亏损从1200万美元扩大至1.82亿美元。

一些细微的问题,加剧了经营压力。

比如Beyond Meat向欧洲扩张时,汉堡和香肠很容易变质,因为欧洲冰柜的温度设定比美国高,产品保质期有限,致使大量浪费。某些产品报废率甚至占销售额的20%-35%。

植物肉树大招风,反对者组织在电视、纽约时报、华尔街日报上刊登整版广告来质问,“植物肉里藏着什么?”,质疑植物肉盐、糖、添加剂、防腐剂、人造香料含量过高,比牛肉和猪肉更不健康。

问题累积过程中,甚至一些小概率的糟糕事件,也会困扰公司。

为了适应业务发展,Beyond从传统肉类企业聘请高管,其中一位是首席运营官Doug Ramsey,他在肉食巨头泰森食品工作了30年,负责禽肉和与麦当劳的合作业务;Ramsey为Beyond Meat整合创新和商业化团队。

结果Ramsey在一场橄榄球比赛外打架、咬人后被捕,Beyond Meat解雇了他。

2021 年底,公司有约 1,100 名员工;2022年秋,Beyond Meat搬入洛杉矶占地30万平方英尺的新园区时,已经开始裁员、19%的员工离开。

2021年3月,市场对植物肉一片乐观声中,Beyond Meat 发行了价值10亿美元的可转换高级债券。该债券为持有人提供了在2026年12月15日之后将其转换为每1,000美元债券4.8544股股票的选择权,相当于每股约206美元。

但现在,股价只有3美元,债券持有人不可能选择转换。

公司的财务状况,几乎无法全额偿还债务,管理团队从2024年开始与债券持有人讨论资产负债表重组,但进展缓慢。

2024年年报业绩公布前一周,彭博曾披露Beyond Meat正在与投资者谈判,聘请美国投资银行PJT Partners,想从私人投资者处筹得2.5亿美元担保贷款。不过尚无公开进展。

公司在削减成本和提高运营效率方面努力,降低物流成本、材料成本,从而提高利润率。2024年第三季度,毛利率从2023年同期的-9.6%跃升至17.7%,2024年第四季度这一指标为13.1%。然而,这仍然不足以使其成为一项有利可图的业务。

喧嚣过后

做到有利可图不容易,价格、利润、销量,植物肉行业处理三者的关系常常不太成功。

2022年,连锁餐厅里植物肉产品明显减少,美国麦当劳逐渐断供植物肉鸡块。餐饮渠道是Beyond Meat重要销售渠道,连锁餐厅停止采购,对整个品类都不是好消息。

当时,一个重要背景是美国等国家的通货膨胀,消费者购买力下降,而植物肉产品价格高于普通肉类。

这一年,Beyond Meat在美国餐厅里的销售受到的打击最大,美国餐厅渠道约占公司销售额的 25%,在国际市场则占销售额的一半以上。2022财年第四季度,公司净收入同比下降 2070 万美元,降幅 20.6%。

创始人、首席执行官Ethan Brown在2022财年结束后说:“在剧烈通货膨胀和购买力下降的时期,消费者可能会放弃价格是动物蛋白两倍的蛋白质,这似乎是合理的,鉴于这种动态,降低价格会刺激消费增加。”

Ethan Brown知道,植物肉行业面临的三大障碍是味道、人们对健康的理解、价格。

那一年(2022年),BeyondMeat的净亏损为 3.66 亿美元,比2021 年的亏损1.82 亿美元扩大不少。美国占公司销售额的 72.5%。公司不得不宣布了削减成本计划,包括裁员。

Ethan Brown还把餐饮渠道的失败归因于竞争者(肉类相关利益方)的游说,2024年底,他在一次采访中提到:“几乎每个州都有游说团体,农业游说团体、动物蛋白游说团体。他们对华盛顿有如此大的控制力。所以,就直接与消费者沟通的能力而言,我们在美国面临不同的环境。一般来说,我们在欧洲与消费者打交道的情况比美国还要好。”

在国际市场上,Ethan Brown特别看好德国、法国。

Ethan Brown今年54岁了,经营Beyond Meat已经16年,从岌岌无名到众星捧月、再到逆流中徘徊,对这段旅程,他有一段心路总结:

“为了帮助自己理解如何度过这一切、走出困境,我确实查阅了一些关于颠覆的文献。有趣的是,我们的旅程与其中一些非常契合。

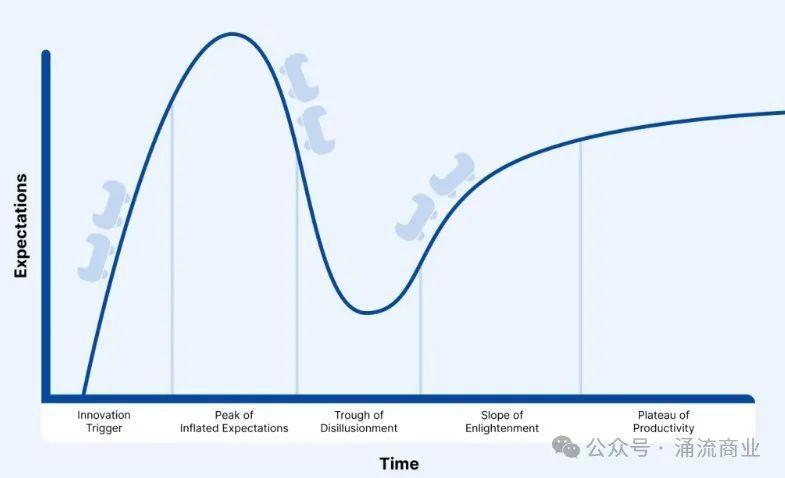

一个著名的框架是Gartner Hype Cycle(技术成熟曲线),这实际上就是我们正在经历的,以及Crossing the Chasm(跨越鸿沟)。这两个都符合Beyond Meat 的情况。而且从历史上看,有很多很好的例子,无论是替代能源,还是机械化制冰的出现。”

Gartner Hype Cycle理论总结了一项新技术随时间发展的各个阶段:技术诞生的促发期、过高期望的峰值期、泡沫化的底谷期、稳步爬升的光明期、实质生产的成熟期。

“这(植物肉技术)是先驱、颠覆者,我们以为我们能避免经历它。我们以为我们会在2019 年从小众市场一跃成为主流,但事实并非如此。我们经历了急剧下滑。

我们经历了一段比想象的更长的低谷期。然后我们开始从低谷中走出来,走上稳步爬升的光明期,我认为我们现在正处于这一阶段的底部。”

“成为很多关注的焦点耗费巨大精力,而这些关注并不一定符合你的最大利益。所以它要么会击垮你,要么会让你变得更坚强,我们确实面临着一个选择,我们自问:要解释这些不公平吗?或者我们要为此做些什么吗?我们选择行动。”

“我们知道会有人攻击我们,但我们没料到这些攻击会如此有效。他们做到了,把非常好的过程妖魔化、描述成让消费者恐惧和怀疑的东西。”

留给Ethan Brown反击和复仇的时间不多了。

2024财年结束后,EthanBrown宣布了重组计划,包括到2025年第二季度将非生产性员工人数减少 17%,以及停止在中国的业务。截至2024年12月31日,公司拥有现金和现金等价物1.456亿美元,未偿债务总额超11亿美元,2027年3月到期。

2024年下半年,公司把美国市场的零售价格上调了22%,尽管这导致销量下降了6.6%,EthanBrown认为这是正确的决策。公司在过去18个月一直在减少员工人数、降低库存,并退出联合制造合同。

第四季度,公司通过出售975万股普通股新股,产生了约4670万美元的净收益。这其实是公司以稀释股东权益为代价、来增强流动性。

展望2025年,Beyond Meat预计收入为3.20-3.35亿美元,毛利率目标为20%。